O SPED fiscal é um processo de escrituração digital da Receita Federal, chamado também de EFD (Escrituração Fiscal Digital), que determina que os contribuintes enviem as informações sobre ICMS e IPI. Em outras palavras, ele é a digitalização de todas as informações de interesse do fisco com os seus contribuintes.

O Bloco K é uma versão digital do Livro de Controle de Produção e Estoque, ou seja, todas as organizações devem apresentar os relatórios de estoque e produção no SPED – EFD.

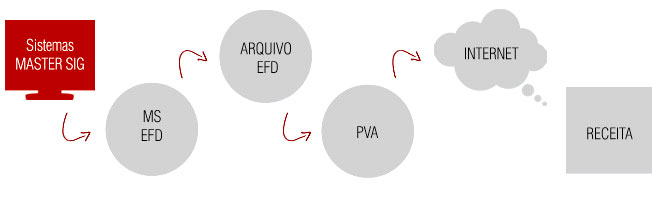

O arquivo de Escrituração Fiscal Digital (EFD) precisa ser gerado pela empresa contribuinte todos os meses e transmitido à Receita Federal através da internet. Ele descarta a necessidade de armazenar documentos impressos, otimiza a fiscalização e o monitoramento, além de facilitar o processo de entrega.

O Bloco K é a mais nova vertente do SPED relacionada à EFD. Ele está diretamente relacionado ao estoque e controle de produção fornecendo informações em tempo real sobre a produção, insumos e estoque final já escriturado (com descontos de entradas e saídas).

Com a chegada do Bloco K, as empresas a que se aplica a obrigatoriedade terão uma fiscalização mais rigorosa sobre os seus processos.

Para casos de atraso, a multa será de 1% do valor do estoque (ao término do período), acrescidos de R$ 500,00 para empresas optantes pelo Simples Nacional ou R$ 1.500,00 para optantes por outros regimes tributários.

Para casos de informações inexatas, a multa será de 3% sobre as obrigações comerciais. Para casos de recolhimento menor ou não recolhimento, a multa será de 100% do imposto devido, além da possibilidade de autuação criminal em função de sonegação de impostos.

Com mais de 15 anos de mercado, a Master Sig vem nestes anos desenvolvendo e gerando soluções para seus Clientes. Através de softwares evolutivos, ou seja evoluindo de acordo com as necessidades de cada Cliente.

© 2021 – MASTERSIG – Todos direitos reservados.

Desenvolvido por Agência Colors